摘要:随着市场趋势的变化,信用卡最低还款额比例创新低,反映了信贷策略的调整。这引发了消费者需重新考量应对策略。银行通过降低最低还款额比例,旨在吸引更多用户并促进消费。消费者应理性看待这一变化,根据自身经济状况调整信用卡使用方式,避免过度借贷,确保财务安全。

本文目录导读:

随着消费信贷市场的竞争日益激烈,各大银行纷纷推出信用卡产品以吸引客户,为了提升信用卡的竞争力,最低还款额比例的调整成为了各大银行关注的焦点,本文旨在探讨当前市场环境下信用卡最低还款额比例的最新趋势,分析其对消费者和信贷市场的影响,以及消费者应如何应对这一变化。

信用卡最低还款额比例的新趋势

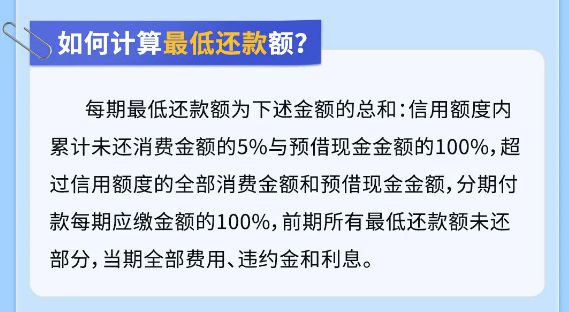

信用卡最低还款额比例,是指信用卡持卡人每月至少需偿还的信用卡欠款金额占欠款总额的比例,近年来,随着信贷市场的竞争不断加剧,各大银行纷纷调整信用卡最低还款额比例,以吸引更多消费者。

最新数据显示,不少银行纷纷将信用卡最低还款额比例下调至较低水平,这一趋势的出现,一方面反映了银行为了提升信用卡业务的竞争力,愿意承担更大的风险;也反映了当前经济环境下,银行希望通过降低还款压力,刺激消费者的消费需求。

最低还款额比例下降的影响

1、对消费者的影响

最低还款额比例的下降,意味着消费者每月需要偿还的信用卡欠款金额减少,从而减轻了消费者的还款压力,这对于那些收入不稳定或现金流紧张的消费者来说,无疑是一个好消息,这也可能导致部分消费者过度依赖信用卡消费,忽视自身的财务状况和还款能力,从而陷入债务困境。

2、对信贷市场的影响

最低还款额比例的下降,可能会刺激消费者的信贷需求,推动信贷市场的增长,这也可能加大银行的风险敞口,增加坏账风险,银行在追求业务增长的同时,还需关注风险防控,确保信贷市场的稳健发展。

消费者应对策略

面对信用卡最低还款额比例的新变化,消费者应采取以下策略:

1、理性消费

消费者应树立理性消费观念,避免过度依赖信用卡消费,在消费时,应根据自身的财务状况和还款能力进行合理规划,避免盲目消费和冲动消费。

2、关注信用卡政策

消费者应关注自己所持信用卡的最低还款额比例、年利率等关键信息,了解信用卡的相关政策,以便做出更明智的决策。

3、按时还款

尽管最低还款额比例下降,但消费者仍应养成按时还款的好习惯,按时还款不仅有助于保持良好的信用记录,还可以避免产生额外的利息和费用。

4、多元化还款方式

消费者可以尝试多元化的还款方式,如设置自动还款、分期还款等,以减轻还款压力,避免逾期还款。

5、谨慎选择信用卡产品

面对市场上琳琅满目的信用卡产品,消费者应根据自身的需求和偏好,谨慎选择适合自己的信用卡产品,在选择信用卡时,除了关注最低还款额比例外,还应考虑年利率、优惠活动、积分政策等因素。

信用卡最低还款额比例的下降是市场趋势下的信贷策略调整,既为消费者带来了福音,也加大了银行的风险敞口,作为消费者,我们应树立理性消费观念,关注信用卡政策,养成按时还款的好习惯,谨慎选择适合自己的信用卡产品,只有这样,我们才能在享受信用卡带来的便利的同时,确保自身的财务安全和稳健发展。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...